Wil je gaan sparen, maar ben je niet zo blij met de rentes die je in Nederland op je spaarrekening ontvangt? Dan is het een goed idee om eens naar Raisin te kijken. Hier kun je je geld sparen bij diverse buitenlandse banken. Maar welke bank kies je dan als je gaat sparen bij Raisin? Geen zorgen, we lopen samen door de belangrijkste overwegingen.

Je eigen situatie is natuurlijk leidend in het maken van je keuze. Zoek je vooral flexibiliteit of wil je het hoogste rendement? Bij Raisin hebben ze verschillende opties die aansluiten bij je wensen, of je nu kiest voor een spaarrekening bij een thuisbank of bij een van hun vele partnerbanken. Niet alleen de rente, maar ook de voorwaarden moeten goed zijn.

Als je gaat sparen is er iets dat minstens net zo belangrijk is als de rente die je ontvangt. Namelijk de kosten die het platform. Je wilt natuurlijk niet dat je spaarrekening leegloopt, terwijl je aan het sparen bent.

Raisin is een platform waar je banken kunt vergelijken en vermogensbeheerders kunt vergelijken. Zo zorg je dat je keuze het beste past bij jouw financiële situatie en toekomstplannen. Benieuwd welke bank je het beste kunt kiezen? Lees dan zeker verder!

Inhoudsopgave

- Wat is Raisin Bank?

- Open een rekening bij Raisin

- Hoeveel rekeningen bij Raisin?

- Wat is de minimale inleg bij Raisin?

- Kredietrating

- CET-1-ratio

- Verdienmodel bank

- Depositogarantie

- Gewoon sparen of deposito?

- Kijk naar de kredietrating

- Valuta ratio

- Land kiezen

- Bronbelasting betalen

- Partnerbanken van Raisin met elkaar vergelijken

- Welke partnerbank zouden wij kiezen?

- Ons eindoordeel

Wat is Raisin Bank?

Raisin Bank is een flinke veteraan in de financiële wereld en laat zien dat traditioneel ook best vernieuwend kan zijn. Ontstaan in de jaren 70 als een Duitse kredietinstelling, staat de bank vandaag de dag bekend om zijn slimme financiële producten en deskundige knowhow.

Als onderdeel van Raisin GmbH, zet ze zich in voor het bouwen van stevige banden met partnerbanken. Dit zijn niet alleen maar praatjes; je spaartegoeden zijn tot € 100.000 beschermd door het Duitse depositogarantiestelsel. Dat betekent sparen zonder slapeloze nachten.

- Raisin werkt samen met 36 partnerbanken in Nederland en nog meer in heel Europa.

- Zij bieden meestal een hogere spaarrente dan je gewend bent van de grote Nederlandse banken.

- Elk van de partnerbanken valt onder een depositogarantiestelsel binnen de EU.

- Je spaargeld is veilig tot het gegarandeerde bedrag, net als bij Nederlandse banken.

Raisin Bank blijft zich onbevangen ontwikkelen. Hun aanbod omvat nu ook uitgebreide betaaldiensten, wat laat zien dat ze meer kunnen dan alleen een goed spaarplatform bieden. Met een Duitse degelijkheid en een blik op de toekomst helpt Raisin Bank je met sparen en investeren over de grenzen heen. En dat allemaal zonder gedoe en in taal die je begrijpt.

Open een rekening bij Raisin

Als je bij Raisin gaat sparen, kies dan voor gemak. Het proces om een spaarrekening te openen is eenvoudig. Eerst regel je online je aanvraag. Daarna stort je eenmalig, of in gedeeltes, het bedrag dat je wilt inleggen naar jouw eigen Raisin rekening. Geen zorgen over specifieke omschrijvingen; het is jouw geld op jouw naam.

Zodra het spaargeld binnen is, en de eventueel benodigde documenten ontvangen zijn, wordt je aanvraag afgehandeld door de partnerbank. Rustig achteroverleunen nu, want Raisin regelt de rest. Ze boeken je geld door naar de door jou gekozen partnerbank en jij ontvangt van Raisin een bevestiging van opening, samen met alle details.

Na de opening biedt Raisin nog meer gemak. Geld overmaken tussen jouw Raisin-rekening en de spaarrekening is een fluitje van een cent. En het mooie is dat je dit allemaal regelt vanuit je eigen Raisin Online Banking omgeving. Zelfs extra stortingen doe je zonder keer op keer te moeten inloggen. Kosten? Die zijn er niet. Gratis is het sleutelwoord bij Raisin.

De rentes zijn interessant, aangezien Raisin werkt met diverse Europese banken. En geen zorgen over de veiligheid: je spaargeld is beschermd tot € 100.000 door het depositogarantiestelsel van de bank in kwestie, vaak met een goede kredietrating. Dus, waar wacht je nog op?

Overweeg je om een rekening te openen bij Raisin, maar weet je niet hoe je je moet aanmelden? In dit artikel leggen we stap voor stap uit hoe het aanmeldproces bij Raisin werkt.

Hoeveel rekeningen bij Raisin?

Bij Raisin mag je zo veel spaarrekeningen openen als je zelf wilt. Superhandig, want zo kun je je spaargeld spreiden over verschillende banken. Maar let op: als een rekening een tijdje niet gebruikt wordt, kan de bank deze zomaar opheffen. Zorg dus dat je jouw spaarrekeningen blijft gebruiken.

Gratis een spaarrekening openen? Dat kan bij Raisin, en je betaalt geen cent. Regel het gratis via het platform. Wel zo fijn als je niet zit te wachten op verborgen kosten.

Het inlegbedrag voor een spaarrekening is bij Raisin flexibel. Begin met een bedrag dat je prettig vindt. Maar houd het depositogarantiestelsel in je achterhoofd, die beschermt je tegoeden tot € 100.000 per bankvergunning. Als je meer spaart, overweeg dan om je geld over meerdere rekeningen met verschillende bankvergunningen te verdelen.

- Aantal spaarrekeningen: onbeperkt

- Kosten: € 0, helemaal gratis

- Inlegbedrag: je bepaalt, maar denk aan garantie

- Extra tip: Houd je spaarrekeningen actief om sluiting te voorkomen

Sta je op het punt om een extra spaarrekening te openen? Check dan even welke bank momenteel de beste rente geeft.

Wat is de minimale inleg bij Raisin?

Bij Raisin zit je niet vast aan een enorme berg geld om te beginnen met sparen. Het is superhandig dat je bij sommige partnerbanken zelfs zonder een minimale inleg aan de slag kunt. Je leest het goed: je kunt gewoon beginnen zonder iets. Maar let op, want bij andere banken moet je wel een startbedrag inleggen, en dat kan variëren van een paar honderd euro tot wel een flinke € 10.000.

Stel dus dat je niet een dikke spaarpot hebt, dan kies je gewoon voor een bank zonder verplichte minimale inleg. Heb je al wat gespaard en wil je dit laten groeien? Dan zijn er opties tot het inleggen van een specifiek bedrag.

Het mooie is: bij alle banken waar Raisin mee samenwerkt, is er een veiligheidsnetje tot € 100.000. Dit komt door de dekkingslimiet uit de EU, waar iedereen zich aan moet houden. Zo zijn zowel de kleine als de grote spaarder beschermd.

Nu even over de spaarrente, die wil je natuurlijk ook weten. Deze rente hangt af van de bank en het product dat je kiest, en kan best lekker zijn in vergelijking met wat je standaard in Nederland krijgt. Maar dit wisselt, dus check altijd even de actuele rentes voordat je de knoop doorhakt.

- Zonder minimale inleg: Start met sparen zonder een vast bedrag

- Met minimale inleg: Vanaf € 500 tot € 10.000, afhankelijk van de bank.

- Maximale inleg: Speel op safe met max. € 100.000 volgens EU-regels

- Spaarrente: Kan aantrekkelijk zijn, dus hou de huidige rentestanden in de gaten.

Je hebt flink wat opties, dus kies wat het beste bij jouw spaardoelen en portemonnee past!

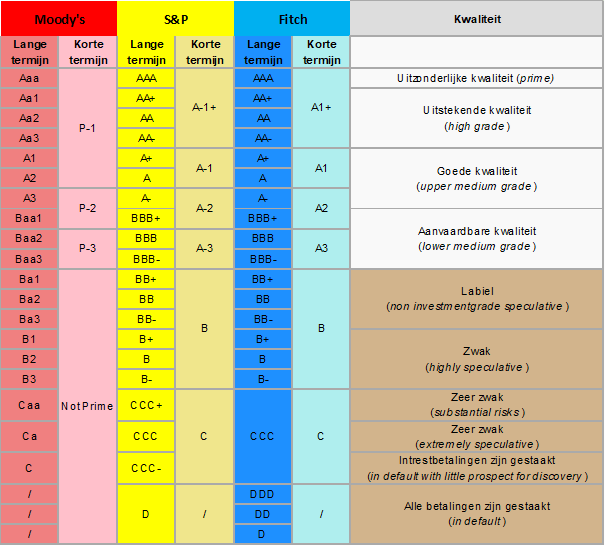

Kredietrating

Als je spaart bij Raisin, wil je natuurlijk weten of je geld in goede handen is. Simpel gezegd: een kredietrating geeft je een idee van hoe betrouwbaar een bank is. Hoe hoger de rating, hoe kleiner het risico dat je spaargeld in gevaar komt.

Hoe werkt zo’n rating? Nou, dat gaat met lettercodes. Dit is een code als ‘AAA’ je dat een bank topveilig is. Als je verder naar beneden gaat, zoals een ‘B’ of ‘C’, stijgt het risico. Gelukkig hebben de meeste banken die bij Raisin zijn aangesloten een goede rating.

Het is jouw geld, dus je bepaalt waar je je prettig bij voelt. Maar onthoud goed: een bank met een hogere rating is als een stevige kluis voor je spaarcenten.

CET-1 ratio

De CET-1 ratio, ofwel Common Equity Tier 1-ratio, is een indicator voor de financiële gezondheid van een bank. Deze ratio toont aan hoeveel eigen vermogen de bank heeft in relatie tot de risicovolle activa. Het geeft dus aan hoe groot de buffer van de bank is om eventuele verliezen te kunnen opvangen. Dit is belangrijk voor jou als spaarder, omdat een hogere CET-1 ratio meer zekerheid biedt voor je spaargeld. Bij economische schommelingen kan een bank met een goede CET-1 ratio deze beter opvangen. De Europese Centrale Bank vereist dat banken een minimum CET-1 ratio handhaven om te voorkomen dat ze te risicovol opereren. Bij het kiezen van een bank zou je daarom naar deze ratio kunnen kijken om een indruk te krijgen van de stabiliteit van de bank.

Verdienmodel bank

Bij Raisin kost het je geen cent extra om te sparen, want Raisin krijgt een vergoeding van die banken waar je je spaarcenten parkeert.

Hoe werkt dat dan? Banken zijn blij met jou als spaarder, omdat ze met jouw geld weer kunnen investeren en leningen uit kunnen geven. Voor die extra service rekenen zij Raisin wat commissie toe. Dus eigenlijk, zonder dat het je wat kost, support je het spaarsysteem.

Depositogarantie

Bij Raisin is je spaargeld tot een behoorlijk bedrag veilig. Dit komt doordat alle partnerbanken aansluiten bij het Europese depositogarantiestelsel. Dat is goed nieuws, want dat betekent dat jouw zuurverdiende centen tot € 100.000 beschermd zijn. Stel je voor, de bank waar je je geld parkeert, gaat de mist in, dan is er geen man overboord. Het depositogarantiestelsel springt voor je in en zorgt dat je toch toegang krijgt tot je fondsen.

Betrouwbaarheid? Check! In heel Europa volgen de banken waar Raisin mee samenwerkt dezelfde strenge regels. Dat geeft je toch een lekker gevoel.

Mocht het toch gebeuren dat een bank omkiepert, dan staat Raisin zij aan zij met jou om aanspraak te maken op die garantie. Niet zo gek dus dat veel spaarders voor Raisin kiezen. Daarbij krijg jij ook nog eens de keuze om te sparen bij een bank die je het meeste toelacht qua voorwaarden.

- Beschermd bedrag: Tot € 100.000

- Europabreed: Dezelfde regels voor alle banken

- Hulp van Raisin: Support bij faillissement bank

- Keuze: Diverse banken met aantrekkelijke voorwaarden

Wil je een lekker rendement op je spaargeld? Dan kun je overwegen om je geld te stallen bij een buitenlandse bank via het spaarplatform Raisin.

Nu vraag je je vast af: “Zit mijn spaargeld wel goed bij zo’n buitenlandse bank?” Het antwoord is “ja”. Elke partnerbank van Raisin is netjes gedekt door het depositogarantiestelsel binnen de EU. Dus tot 100.000 euro is je geld veilig, net als bij de bank om de hoek.

Gewoon sparen of deposito?

Als je bij Raisin gaat sparen, heb je de keuze tussen een gewone spaarrekening of een deposito. Bij een gewone spaarrekening krijg je flexibiliteit, maar vaak een lagere rente. Een deposito geeft meestal een hogere rente, maar je geld staat voor een vaste periode vast.

Kijk naar de kredietrating

Check de kredietwaardigheid van de bank waar je een deposito overweegt. Een hoge kredietrating wijst op betrouwbaarheid en een lager risico dat de bank in de problemen komt. Dit is vooral iets om op te letten bij buitenlandse banken.

Valuta ratio

Bij buitenlandse banken kan je spaargeld in een andere munteenheid zijn. Houd rekening met wisselkoersrisico’s: als de verhouding verandert, kan je eindbedrag in euro’s flink schommelen.

Land kiezen

Het depositogarantiestelsel verschilt per land. In de EU zijn je tegoeden in principe tot € 100.000 beschermd. Toch kunnen regelingen en de financiële stabiliteit variëren. Overweeg dit bij het kiezen van een Franse of Zweedse bank zoals Klarna of Nordax Bank.

Bronbelasting betalen

Als je spaargeld in het buitenland zet, kun je te maken krijgen met bronbelasting. Dit is belasting die het land waar de bank gevestigd is heft op je rente. Kijk of je deze kunt terugvorderen of verrekenen met Nederlandse belasting om dubbele kosten te voorkomen.

Partnerbanken van Raisin met elkaar vergelijken

| Bank | Rente | Kredietrating | CET-1 ratio | Land | Informatie | Reviewartikel |

| Distingo Bank | 3,31% | BBB+ | 13,50% | Frankrijk (AA) | Link naar Raisin | Link |

| Collector | 3,30% | BBB | 15,90% | Zweden (AAA) | Link naar Raisin | |

| Nordax Bank | 3,29% | BBB | 15,50% | Zweden (AAA) | Link naar Raisin | Link |

| HoistSparen | 3,29% | Baa3 | 15,01% | Zweden (AAA) | Link naar Raisin | |

| Klarna Bank | 3,25% | BBB- | 16,20% | Zweden (AAA) | Link naar Raisin | Link |

| Morrow | 3,23% | AAA | 20,50% | Noorwegen (AAA) | Link naar Raisin | |

| Inbank | 3,20% | Niet bekend | 11,57% | Estland (AA-) | Link naar Raisin | Link |

| Alisa Bank | 3,15% | Niet bekend | 12% | Finland (AA+) | Link naar Raisin | |

| CKV Bank | 3,00% | Niet bekend | 12,00% | België (AA) | Link naar Raisin | Link |

| TFBank | 2,90% | BBB | 8,80% | Zweden (AAA) | Link naar Raisin | |

| Renault Bank | 2,90% | Baa2 | 14,71% | Frankrijk (AA) | Link naar Raisin | Link |

Welke partnerbank zouden wij kiezen?

De bovenstaande tabel kan je helpen bij het kiezen van een geschikte partnerbank. Momenteel zouden wij met de huidige spaarrentes (mei 2024), de voorkeur geven aan volgende banken:

- Distingo Bank

- Collector

- Nordax Bank

- HoistSparen

- Klarna Bank

- Morrow

- Inbank

- Alisa Bank

- CKV Bank

- TFBank

- Renault Bank

Ons eindoordeel

Met het spaarplatform van Raisin kun je de spaarrente maximaliseren. Je start met sparen al vanaf € 1 en kan je geld altijd online beheren. Handig is dat je niet voor elke nieuwe spaarrekening opnieuw hoeft te rommelen met papierwerk. Dit gemak en de mogelijkheid om automatisch te sparen zonder verborgen kosten, maakt Raisin gebruiksvriendelijk.

Bij Raisin draait alles om keuzevrijheid en rendement. Je bepaalt zelf of je flexibel wilt zijn met een vrij opneembare spaarrekening of dat je een hogere rente ambieert met een spaarrekening met voorwaarden of een termijndeposito. Meer zekerheid over je inleg levert vaak een mooi hoger rendement op.

Ervaringen leren dat betrouwbaarheid een factcheck verdient. Gelukkig vallen alle spaarproducten van Raisin onder het Europese depositogarantiestelsel. Dit beschermt je spaargeld tot een zeker bedrag, mocht een bank failliet gaan. Toch, kijk altijd even goed na bij welk land je spaart en onder welk garantiestelsel je centen vallen.Wil je meer rendement dan wat de Nederlandse banken je bieden, overweeg dan eens te kijken naar wat Raisin te bieden heeft. Vergeet niet, elke keuze heeft zijn eigen voor- en nadelen, weeg die dus goed af. En natuurlijk, lees ook onze Raisin review.

Wil je weten welke bank wij hebben gekozen? Lees dan ons artikel ‘Welke bank hebben wij gekozen bij Raisin? En waarom?‘.