Wat is de spaarrente verwachting in 2024? Wanneer gaat de spaarrente omhoog? Of wat is de spaarrente verwachting op de lange termijn? Dit zijn stuk voor stuk vragen die door veel investeerders en spaarders gesteld wordt. Logisch ook, aangezien de spaarrente bepalend is voor talloze financiële beslissingen.

Ga je je geld op een spaarrekening zetten of toch investeren? Het antwoord op deze vraag is grotendeels afhankelijk van de spaarrente verwachting in 2024. Als de verwachting is dat de rente in 2024 gaat stijgen, is het immers interessant om je geld op een spaarrekening te zetten.

Graag wil ik alvast melden dat ik geen glazen bol heb. Het is hierdoor voor mij niet in te schatten wat de spaarrente in 2024 precies gaat doen. Wel kan ik, mede op basis van mijn kennis en ervaringen, de spaarrente verwachtingen in 2024 met je delen.

Inhoudsopgave

- Spaarrente verwachting 2024: gelijk of stijgend

- Wat gaat de Europese Centrale Bank doen?

- Hoe komt de spaarrente precies tot stand?

- Wat kun je het beste doen met je spaargeld?

- Hoe maak je de juiste keuze voor je spaargeld in 2024?

- Spaarrente verwachting 2024: mijn eindconclusie

Spaarrente verwachting 2024: gelijk of stijgend

Wat mij betreft kan de spaarrente in 2024 twee kanten op:

- Gelijke rente. Het is goed mogelijk dat de spaarrente in 2024 gelijk blijft. De banken verdienen op dit moment hier ontzettend veel geld mee, dus waarom zouden ze de rente verhogen? Uit onderzoek is bovendien gebleken dat maar weinig mensen het aandurven om hun spaargeld naar het buitenland over te hevelen.

- Stijgende rente. In januari 2024 bleek dat de inflatie ruim 3% was ten opzichte van januari 2023. Dat is precies hetgeen waar de Europese Centrale Bank níet op hoopte. Een te hoge inflatie werkt namelijk remmend voor de gehele economie. Een reactie hierop kán een verhoging van de spaarrente in 2024 zijn.

Dit is mijn spaarrente verwachting in 2024. Verwacht ik dan helemaal geen dalende rente? Nou, daar hou ik altijd nog in mijn achterhoofd rekening mee. Dat heeft puur met verschillende externe factoren te maken. Meerdere factoren die op dit moment spelen, kunnen van grote invloed zijn op de spaarrente ontwikkeling in 2024.

Wat gaat de Europese Centrale Bank doen?

Voor de spaarrente ben je volledig afhankelijk van de Europese Centrale Bank. Deze bank stelt het centrale rentepercentage vast, onder meer gebaseerd op de inflatie. De verschillende banken – in binnen- en buitenland – stemmen hun rente daar vervolgens op af.

Het is daarom belangrijk om naar het beleid van de Europese Centrale Bank te kijken. Wat mij betreft kan men de rente niet omlaag halen. Dit zou lijnrecht tegenover de eerdere stijgingen staan, waardoor men hun geloofwaardigheid kwijt zou raken.

Een logische keuze zou zijn om de rentes in 2024 nogmaals te verhogen. Dit heeft puur te maken met de inflatie die in meerdere landen toch hoog blijft. Dit is in ons land het geval, maar ook in bijvoorbeeld onze buurlanden. Daar zou de ECB toch iets mee moeten doen.

Kiest de ECB er inderdaad voor om de rentes in 2024 te verhogen? Dan is dit van invloed op de hoogte van je spaarrente. Althans; dat zou het logische gevolg zijn. De banken in Europa zijn echter niet verplicht om hun spaarrentes te verhogen. Dát maakt het des te lastiger om het verloop van de spaarrente te voorspellen.

Gaat de spaarrente stijgen in 2024? Uiteraard hoop ik dit van harte, maar er is 0,0 zekerheid op. In mijn ogen is de kans echter heel klein dat de spaarrente gaat dalen.

Hoe komt de spaarrente precies tot stand?

Het is bijster interessant om naar de spaarrente verwachting 2024 te kijken. Tegelijkertijd is het een schier onmogelijke opgave om de toekomst nauwkeurig in te schatten. Dit komt onder meer doordat de spaarrente van tal van factoren afhankelijk is.

Beleid van de ECB

Zoals ik hierboven al aangaf, is het beleid van de ECB bepalend. Besluit de ECB om de rente te verhogen? Dan zou zich dit kunnen uiten in een hogere spaarrente. Besluit de ECB om de rente te verlagen? Dan uit zich dit hoogstwaarschijnlijk in een lagere spaarrente.

Beleid van de banken zelf

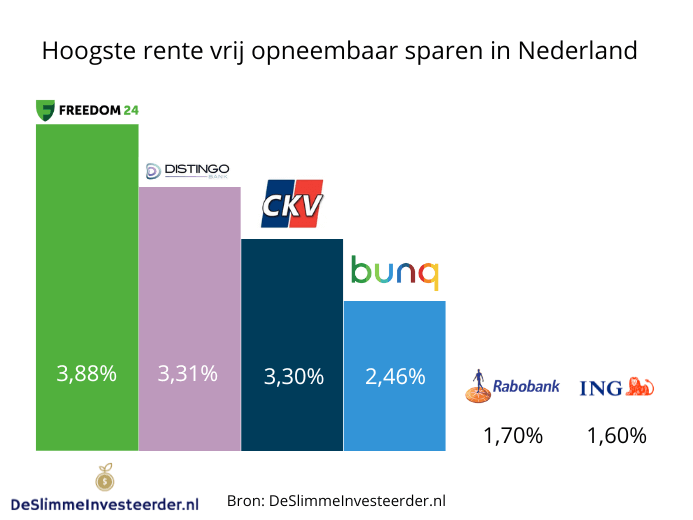

Wat ook opvallend is, is het beleid van de banken zelf. Kijk maar eens naar de Rabobank. Deze bank leent haar geld tegen een fors rentepercentage uit, maar geeft zelf slechts 1,7% rente op de spaarrekeningen. Het gevolg laat zich al raden: de Rabobank wordt op deze manier slapend rijk.

Gelukkig kiest niet elke bank hiervoor. Lees maar eens mijn bunq review door. In die review bespreek ik dat je bij de bunq bank maar liefst 2,46% rente op je spaargeld krijgt. Dat is dus aanzienlijk meer dan bij de grootbanken in ons land.

Elke bank is vrij om het rentepercentage te bepalen. Juist hierdoor zijn onder meer Raisin en Bigbank erg populair geworden. Dit zijn platformen die het mogelijk maken om je spaargeld bij een buitenlandse bank onder te brengen. Over het algemeen bieden buitenlandse banken veel hogere spaarrentes aan. Lees er meer over in mijn Raisin review en Bigbank review.

Economische factoren

De economie is uiteraard ook van grote invloed op het rentebeleid van de ECB. Hapert de economie? Dan is het doel van de ECB om de economie weer optimaal te laten presteren. Daarvoor moeten aanpassingen aan de rente worden gedaan. Dat moet de ECB echter ook doen als het té goed gaat met de economie.

Het beleid van de ECB wordt afgestemd op de economie. De economische factoren zijn hierdoor – als het ware indirect – de invloedrijkste factor op het rentebeleid. Juist dit maakt het zo lastig om de spaarrente verwachting 2024 duidelijk in te schatten.

(On)rust in het buitenland

Wat ook nog van invloed op de spaarrente kán zijn, is de (on)rust in het buitenland. Blijft het in bijvoorbeeld Oekraïne lange tijd onrustig? Blijft het ook nog in het Midden-Oosten lange tijd onrustig? Dan kan dit van invloed zijn op de Europese economie. Daarmee kan het dus ook van invloed zijn op de spaarrente op de korte- en lange termijn.

Uiteraard geldt dit niet alleen voor deze twee oorlogen. Mocht er onverhoopt iets anders in het buitenland gebeuren, is ook dit van invloed. Dit is simpelweg iets dat niemand in eigen handen heeft. Mede hierom kun je nooit met 100% zekerheid een financiële keuze maken.

Wat kun je het beste doen met je spaargeld?

De spaarrente verwachting 2024 ziet er dus rooskleurig uit. Wat mij betreft gaat de rente omhoog of blijft de rente gelijk. In beide gevallen kun je je spaargeld aanzienlijk meer waard laten worden. Daar heb je, wat mij betreft, twee mogelijkheden voor.

Je geld op een spaarrekening met hoge spaarrente zetten

Heb je het liefste zo min mogelijk omkijken naar je spaargeld? Dan kun je je geld op een spaarrekening met een hoge spaarrente zetten. Als je voorkeur naar een Nederlandse bank uitgaat, kun je niet om bunq heen. Dat is – op dit moment – de Nederlandse bank met het hoogste rentepercentage.

Vind je het prima om je geld bij een buitenlandse bank onder te brengen? Dan heb je uit talloze banken de keuze. Zo kun je bij banken in België, Zweden en Frankrijk tegen hoge rentepercentages je spaargeld onderbrengen.

Mijn tip is daarbij vrij logisch:

- Doe goed onderzoek naar de buitenlandse bank. Ga bijvoorbeeld na of de bank onder een depositogarantiestelsel valt. Als dit het geval is, is je spaartegoed tot €100.000 beschermd. Let niet alleen op dit stelsel, maar ook op de kredietwaardigheid en het land van herkomst.

- Maak gebruik van Raisin of Bigbank. Normaal gesproken is het vrij lastig om je geld onder te brengen bij een buitenlandse bank. Je hebt in dat geval al snel met verschillende belastingen en dergelijke te maken. Gelukkig zijn Raisin en Bigbank opgestaan. Dit zijn platformen waarop je eenvoudig je spaargeld bij een buitenlandse bank onder kunt brengen.

Graag raad ik je aan om voor een buitenlandse bank te kiezen. Of om voor de bunq bank te kiezen. Je bent een dief van je eigen portemonnee als je het geld ‘gewoon’ bij je grootbank laat staan. Die bank hanteert een te lage spaarrente. Nu en in de rest van 2024.

Deposito sparen

Een andere interessante optie in 2024 is deposito sparen. Je zet hierbij je spaargeld voor een bepaalde periode vast, bijvoorbeeld voor een periode van 1 jaar. Tijdens deze periode kun je niet aan dit bedrag komen. In ruil daarvoor ontvang je een hogere rente op je spaargeld.

Dat is bijvoorbeeld bij Freedom24 het geval. Als je bij deze bank een deposito voor 1 jaar afsluit, krijg je maar liefst 6,52%. Deze bank komt uit Cyprus en heeft kredietscore B+. Dat is niet direct de beste score, maar je kunt met een gerust hart je geld onderbrengen bij deze bank. Wil je meer weten over Freedom24 en hun aanbod? Lees dan mijn Freedom24 review voor alle details.

Het voordeel van deposito sparen is de hogere rente. Het nadeel is alleen dat deze rente voor de gehele looptijd vaststaat. Gaat in 2024 de rente aanzienlijk stijgen? Dan profiteer je daar niet van. Daalt de rente echter? Dan geniet je alsnog van de hogere rente. Dit kan dus in je voordeel óf in je nadeel uitvallen.

Het is hoe dan ook interessant om voor een deposito spaarrekening te kiezen. Kijk alleen maar eens naar het hierboven genoemde rentepercentage. Ook bij andere banken kun je van dergelijke percentages profiteren. Overigens hoef je je geld niet per sé voor 1 jaar vast te zetten. Je kunt het ook prima voor 2 of 3 jaar vastzetten.

Hoe maak je de juiste keuze voor je spaargeld in 2024?

Wat mij betreft ziet de spaarrente verwachting 2024 er goed uit. De kans is groot dat de rente gelijk blijft of zelfs nog meer gaat stijgen. Zit je op dit moment op een grote zak met geld? Dan is dit uiteraard in je voordeel. Zeker als de rente verder gaat stijgen, kun je slapend rijk worden.

Het is wel lastig om voor jezelf de juiste keuze te maken. Ga je je geld op een Nederlandse bank zetten? Kies je voor een buitenlandse spaarrekening? Of kies je toch voor deposito sparen? Voor alles valt wel iets te zeggen. Mede daarom raad ik je aan om goed naar deze 3 factoren te kijken:

- Wanneer heb je het geld nodig? Kijk goed naar de periode waarin je zonder het geld kan. Heb je het geld op korte termijn nodig? Dan is het verstandig om voor een normale spaarrekening te kiezen. Als je het geld langere tijd niet echt nodig hebt, is deposito sparen in 2024 erg interessant.

- Om hoeveel geld gaat het? Des te meer geld je hebt, des te interessanter het wordt om iets nuttigs met dit spaargeld te doen. Bekijk daarom goed hoeveel geld je over hebt.

- Wat geeft je een gerust gevoel? Met name als je veel geld onder wilt brengen, moet je naar je onderbuikgevoel luisteren. Een hoog rendement behalen is leuk, maar je moet er wel een goed gevoel bij hebben. Idealiter geniet je zelfs van een gerust gevoel. Dit houdt in dat je nergens omkijken naar hebt, terwijl je geld wel meer waard wordt.

Maak op deze 3 gebieden de juiste afweging voor jezelf. Hoeveel risico wil je nemen? Wat verwacht je zelf van de spaarrente in 2024? En bij wat voor vorm van sparen heb je het beste gevoel? Dit zijn allemaal zaken die je op elkaar af moet stemmen.

Spaarrente verwachting 2024: mijn eindconclusie

Dit artikel, over de spaarrente verwachting 2024, vat ik graag in het kort samen:

- Mijn verwachting is dat de rente gelijk blijft of stijgt. Alle (economische) factoren wijzen erop dat de ECB de rente niet gaat verlagen. Hierdoor is het logisch om te verwachten dat de rente gelijk blijft of gaat stijgen.

- Je bent goed uit in het buitenland met je spaargeld. In mijn ogen ben je ook in 2024 goed uit in het buitenland met je spaargeld. Buitenlandse banken bieden een (veel) hogere rente op je spaargeld, waardoor je dus meer rendement kunt behalen. Je hoeft hiervoor alleen maar een account bij Raisin of Bigbank aan te maken.

- Er ligt altijd gevaar op de loer. Het is lastig om de exacte spaarrente verwachting 2024 aan te geven. Dit komt vooral doordat er altijd een bepaald gevaar op de loer ligt. Dit kan een oorlog zijn, maar kan ook een pandemie zijn. Mede hierom raad ik je aan om altijd voor een gezonde financiële buffer te zorgen. Mocht er onverhoopt iets gebeuren, hoef je je op financieel vlak nergens zorgen over te maken.

Tot slot adviseer ik je om goed naar je eigen spaarrente verwachting 2024 te kijken. Laat je zeker informeren door specialisten, maar doe ook je eigen onderzoek.