Als beginnende belegger is het best lastig om te weten waar je precies moet beginnen met kijken. Op elke site over beleggen wordt altijd vermeld dat het een risico met zich meebrengt, maar meer dan dat krijg je eigenlijk niet te horen.

Ik heb persoonlijk nog niet genoeg kennis van de markt om zelf te beslissen welke aandelen ik moet kopen. Daarom heb ik besloten om, als beginnende belegger, me op een ander soort beleggen te richten: indexbeleggen. Zodra je die term opzoekt, kom je eigenlijk al snel bij de naam Meesman uit.

Ik heb me even flink ingelezen, en na wat onderzoek denk ik dat ik inmiddels genoeg weet om jou precies te kunnen vertellen hoe het nu eigenlijk zit. Met deze review hoop ik je een soort complete gids over Meesman en indexbeleggen te geven, zodat jij daarna zelf aan de slag kunt.

Ik leg het stap voor stap uit: lees je mee?

Inhoudsopgave

- Indexbeleggen, hoe werkt dat?

- Wat is Meesman?

- Waarom zou je indexbeleggen bij Meesman?

- Wat zijn de voordelen van Meesman?

- Wat zijn de nadelen van Meesman?

- Rekeningen bij Meesman: de mogelijkheden

- Mijn ervaring met beleggen bij Meesman

- Wat zijn de kosten bij Meesman beleggen?

- Wat zeggen andere mensen over het beleggen bij Meesman?

- Wat is een goed alternatief voor Meesman?

- Eindoordeel: is het beleggen bij Meesman een goed idee?

Indexbeleggen, hoe werkt dat?

Laten we maar bij het begin beginnen. Indexbeleggen is een manier voor beleggers om in de aandelen van duizenden bedrijven tegelijkertijd te beleggen. De bedrijven zijn verzameld in verschillende groepen, en deze groepen heten indexen. Vandaar de naam! Je hoeft dus niet zelf te kiezen welke aandelen je wel en niet koopt.

Dat kan heel fijn zijn als je, net als ik, je pas net in de wereld van het beleggen aan het verdiepen bent. Je moet wel zelf kiezen in welke index je wilt beleggen. Een bekende Nederlandse index is bijvoorbeeld de AEX, wat voor Amsterdam Exchange Index staat.

Wat wel belangrijk is om te weten: je kunt een index niet zomaar kopen. Een index is, zoals de naam al aangeeft, slechts een vergelijkingsmaatstaf. Je kunt wel beleggen in dezelfde aandelen, zodat je rendement ongeveer overeenkomt met dat van de index.

Dit zelf uitzoeken kost echter niet alleen veel geld, maar ook ontzettend veel moeite. Dat is waar een bedrijf als Meesman te hulp kan schieten.

Wat is Meesman?

Meesman, in 2005 opgericht door Hendrik Meesman, is het bedrijf dat verantwoordelijk is voor het overwaaien van indexbeleggen naar Nederland. Hendrik werkte zelf al jaren in de financiële sector, en zag elk jaar weer hoe grote vermogensbeheerders en grootbanken ronduit slecht met het vermogen van hun klanten omgingen.

Door zelfstandig onderzoek te verrichten, kwam Hendrik erachter dat je door middel van indexbeleggen het hoogste rendement behaalt. Dit inspireerde hem om indexbeleggen op grootschalig niveau aan zijn klanten aan te bieden. Vandaag de dag is Meesman nog steeds even succesvol, en heeft het bedrijf duizenden tevreden klanten.

Meesman is ontstaan uit een verlangen om duidelijkheid en eerlijkheid over beleggen te scheppen: ideaal voor iemand zoals ik dus! Meesman vindt het belangrijk om een manier van beleggen aan te bieden die voor de klant het beste is, zonder zich hierbij puur op zijn eigen gewin te richten.

Ze houden zich aan een duidelijke beleggingsfilosofie: “Gewoon rustig blijven zitten, wat er ook gebeurt”. Bij mij namen deze woorden al een hoop spanning weg: hoewel beleggen in het begin heel spannend kan zijn, en het zeker wel risico’s kent, komt het uiteindelijk met deze strategie dus wel goed.

Waarom zou je indexbeleggen bij Meesman?

Zoals hierboven genoemd was de beleggingsfilosofie van Meesman voor mij dus een belangrijke eerste geruststelling. Daarnaast heeft de site van Meesman gelukkig nog veel meer duidelijke informatie over hun werkwijze.

Bij Meesman kun je maar in 4 verschillende fondsen beleggen. Dit klinkt voor sommige mensen misschien als veel te weinig opties, maar bij mij schepte het juist duidelijkheid. Ook had ik het gevoel dat ik niet echt een ‘verkeerde keuze’ kon maken: in plaats daarvan ging het er echt om wat ik zelf wilde bereiken.

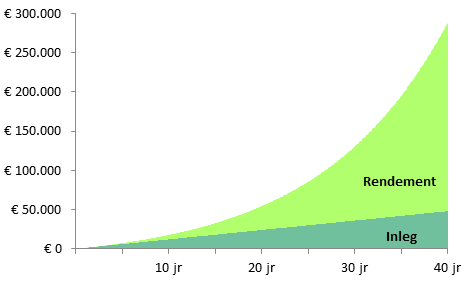

Er zijn vier verschillende fondsen: Aandelen Wereldwijd Totaal, Aandelen Verantwoorde Toekomst, Obligaties Wereldwijd, en Rentefonds. De verschillende fondsen hebben allemaal hun eigen risico, en hun eigen rendementsgegevens. Ik heb zelf gekozen voor het fonds Aandelen Wereldwijd Totaal, omdat dit volgens Meesman het ultieme aandelen indexfonds voor passieve beleggers is.

De uitleg op hun site was duidelijk en overzichtelijk. Het fonds waar ik voor gekozen heb, bestaat uit 6000 aandelen die over de hele wereld verspreid zijn. Meesman kiest voor een mix tussen aandelen van grote en kleine bedrijven, en uit zowel ontwikkelde als opkomende landen.

Dit heeft natuurlijk een reden: door de aandelen te spreiden, is het geen ramp als een van de bedrijven failliet gaat. Dit kan de rest van de aandelen makkelijk opvangen, en het rendement daalt niet. De aandelen van de kleine bedrijven worden ook meegenomen, omdat deze op de lange termijn meer rendement opleveren. Het is een mooie interactie, waar ik persoonlijk heel enthousiast van werd. Bovendien liet Meesman me weten dat ik vrijwel geen omkijken naar het fonds zou hebben. Ideaal, want dat was precies mijn doel.

Wat zijn de voordelen van Meesman?

Nu kun je je misschien afvragen waarom ik specifiek zo enthousiast ben over Meesman. Zij zijn het eerste bedrijf bij wie ik ben gaan kijken nadat ik me realiseerde dat ik een interesse had in indexbeleggen. Na flink wat leeswerk werd ik me ervan bewust dat ik eigenlijk niet meer verder hoefde te kijken. De filosofie van Meesman sluit zo goed aan op de mijne, dat ik daardoor eigenlijk al verkocht was.

Er zijn echter nog veel meer voordelen te benoemen: sommige voordelen had ik pas door toen ik al een tijdje klant was! De online omgeving van Meesman is bijvoorbeeld echt veel handiger dan ik me in het begin had voorgesteld. Je hebt je rekening binnen een paar minuten al geopend, en ook de rest regel je eigenlijk vrijwel alleen maar online.

In de online omgeving kan ik op elk moment mijn beleggingen inzien of een opdracht doorgeven. Ook als ik iemand van het bedrijf zelf wil spreken, kan dit altijd via een telefoontje of mailtje. Ik ben zelf veel op vakantie, en de kennis dat ik niet persoonlijk langs hoefde te komen om mijn zaakjes te regelen was een hele fijne gedachte.

Ook een belangrijke overweging, voor mij in ieder geval, was de maatschappelijke impact van het beleggen. Ik wil geen geld verdienen ten koste van iets of iemand anders. Meesman snapte mijn zorgen, en kon me al snel wat meer vertellen over hun idealisme. Kernwaarden wegen bij hun zwaarder mee dan winst: bedrijven die bijvoorbeeld geen of weinig rekening houden met het milieu of de mensheid, worden automatisch buitengesloten van de index. Ook hier hoefde ik zelf dus geen extra voorzorgsmaatregelen te nemen, wat heel fijn was.

Wat zijn de nadelen van Meesman?

Zoals al eerder genoemd draait het bij Meesman dus om passief beleggen via een index. Als je graag actief wilt handelen, dan raden wij je eerder aan om naar een goede broker te kijken. Je hebt een broker nodig, omdat je zelf geen aandelen kunt kopen: beurzen willen niet samenwerken met particulieren, maar alleen met professionele organisaties. Door een broker in te schakelen, krijg jij als particulier toegang tot de beurs, en kun je zelf bepalen welke aandelen je koopt en welke aandelen je verkoopt.

Goed, terug naar het onderwerp. Meesman is dus alleen geschikt voor mensen die geen actieve handelaar willen zijn. Daarnaast ervaarde ik de beperkte keuzes zelf als een voordeel, omdat dit bij mij veel twijfel wegnam. Ik kan het me echter ook goed voorstellen dat een meer ervaren handelaar frustratie kan ervaren bij het aantal keuzes.

Er is in overleg echter veel mogelijk, en ik heb het idee dat ze bij Meesman graag met je meedenken. Als laatste heb ik gelezen dat sommige ervaren handelaren bij Meesman niet helemaal tevreden zijn over de online omgeving. Deze functioneert helemaal naar behoren, maar voor ervaren handelaren is de app niet heel diepgaand. Er wordt aangegeven dat sommige mensen deze complexere beleggingsmogelijkheden en tools missen.

Ik ben zelf niet bekend genoeg met dit soort diepgaandere technologie, en kan hier dus ook geen uitspraak over doen. Wel denk ik dat het niet helemaal eerlijk is om te verwachten dat de mogelijkheden die bij actief beleggen horen, terugkomen in een app van een bedrijf dat om passief beleggen draait. Verder is Meesman voor mij, als beginnende ondernemer, echter een fijne introductie aan het beleggen geweest.

Rekeningen bij Meesman: de mogelijkheden

Meesman heeft twee verschillende soorten rekening. In het onderstaande stukje tekst zal ik de functie van de twee rekeningen uitleggen, de verschillen onderzoeken, en advies geven over welke rekening bij welke situatie past.

Beleggingsrekening

De Meesman beleggingsrekening richt zich op mensen die willen beleggen met zowel vrijheid als flexibiliteit. Hierdoor kun je makkelijk inspelen op het doel dat jij met de rekening wilt bereiken. Dat doel kan van alles zijn! Sommige mensen beginnen omdat ze graag de hypotheek van hun huis eindelijk willen aflossen. Andere mensen willen het geld voor minder praktische, maar wel leukere doeleinden gebruiken: denk bijvoorbeeld aan een mooie trouwdag, of een wereldreis.

Ook kun je een beleggingsrekening openen op naam van een minderjarig kind, zodat je voor hun toekomst kunt sparen. Het maakt niet uit wat je met het geld wilt doen, en ook niet wanneer. Je kunt het geld namelijk tussendoor opnemen, maar ook langer laten staan.

Een ander positief voordeel is dat je door de beleggingsrekening een dividendvoordeel hebt. Dit kan resulteren in zo’n 0,5% extra rendement per jaar! Deze mogelijkheid klonk mij natuurlijk als muziek in de oren. Deze vorm van beleggen is voor mij een manier om te kijken of dit iets is waar ik me verder in wil verdiepen.

De flexibiliteit van de rekening zorgt er voor dat ik niet het gevoel heb ergens aan vast te zitten, of dat ik bepaalde acties moet ondernemen. Er is respect voor jouw wensen.

Pensioenrekening

Wil je door middel van beleggen specifiek een pensioen voor later opbouwen? Of wil je graag eerder stoppen met werken? Dan is de pensioenrekening een betere keuze. Ik heb deze rekening zelf niet gebruikt, omdat ik niet wil beleggen voor mijn pensioen. Deze rekening heeft echter ook zijn eigen voordelen!

Met de pensioenrekening krijg je bijvoorbeeld flink wat belastingvoordeel. Dat werkt zo: van het geld dat op de pensioenrekening wordt gestort, kun je een aanzienlijk deel weer terugkrijgen van de belastingdienst. Vervolgens verreken je dit via je aangifte inkomstenbelasting: over het vermogen op je pensioenrekening betaal je geen vermogensbelasting.

Een ander fijn voordeel, is dat het geld op de rekening vast staat totdat je daadwerkelijk met pensioen gaat. Zodra je met pensioen bent, wordt het geld omgezet tot een periodieke uitkering. Je hebt dus in principe geen mogelijkheid om het geld op je pensioenrekening toch aan andere dingen uit te geven. Dit neemt de verleiding van andere dingen kopen, een andere investering doen, of het geld toch weggeven een stuk kleiner.

Vooral voor zelfstandige ondernemers kan het pensioen nog wel eens kopzorgen opleveren. Met de service van Meesman worden deze zorgen in een keer opgelost, en kun jij je lekker op je onderneming gaan richten.

Mijn ervaring met beleggen bij Meesman

Tot op heden is mijn ervaring met het beleggen bij Meesman heel positief geweest! De rest van het artikel verraadt dit natuurlijk al een beetje, maar ik heb oprecht een hele aangename ervaring gehad.

Wat voor mij het fijnste pluspunt is, is de hoeveelheid aan duidelijke informatie die er vanuit Meesman zelf beschikbaar is. Ze geven je de informatie die je nodig hebt, en zijn daar direct in, zonder lange ingewikkelde uitleg of teksten.

Meesman maakt zijn onderhandelingsfilosofie helemaal waar: het voelde alsof ik geholpen werd vanuit een daadwerkelijke interesse, niet zodat het bedrijf geld kon verdienen. Ook was het makkelijk om, nadat ik de knoop had doorgehakt, daadwerkelijk te beginnen. De rekening openen was zo gedaan, en ik kon het geld gewoon via iDeal overmaken in plaats van via een handmatige overboeking.

Ook de duurzame opties zijn voor mij een gigantisch pluspunt: Meesman doet zelf allerlei controles om te kijken of de bedrijven met wie zij werken nog wel aan hun standaarden voldoen. Het geeft mij een goed gevoel, waar ik zelf verder geen extra moeite meer voor hoef te doen.

Wat voor mij wel een minder punt was, waren de kosten. Misschien is het omdat ik nog maar net met het beleggen ben begonnen, maar ik stond soms wel te kijken van de extra kosten die indexbeleggen met zich mee brengen. Hier ga ik in het volgende kopje verder op in.

Wat zijn de kosten bij Meesman beleggen?

Je betaalt bij Meesman zowel fondskosten als transactiekosten. De fondskosten liggen meestal tussen de 0,3%-0,5%, maar het exacte getal hangt af van het fonds dat je kiest. Deze kosten zitten wel al verwerkt in het rendement, dus je hoeft het aan het einde van het jaar gelukkig niet extra te betalen.

De transactiekosten betaal je wel apart, voor elke transactie die je doet. Deze kosten staan altijd vast op 0,25%, dus daar kun je je wel op voorbereiden. De kosten zijn dus niet shockerend hoog, en zijn ook best begrijpelijk. Ik geloof dat deze kosten best standaard zijn, en je ze bij andere bedrijven dus ook zult tegenkomen. Gelukkig is er bij Meesman geen sprake van extra verborgen kosten.

Wat zeggen andere mensen over het beleggen bij Meesman?

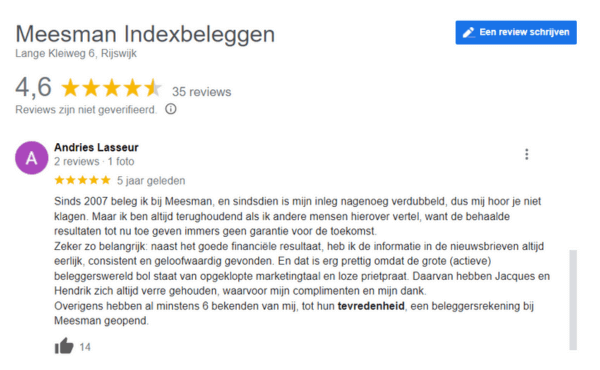

Ik ben natuurlijk maar een persoon, en het is bij een review wel zo eerlijk om naar de mening van zo veel mogelijk mensen te kijken. Meesman scoort over het algemeen goed bij andere financiële blogs, ook blogs die al veel meer ervaring dan ik hebben. Op forums en grote reviewsites zijn de reviews natuurlijk niet zo diepgaand als hier, maar ook daar klinken meestal positieve geluiden.

De meeste mensen kunnen Meesman waarderen vanwege hun ‘niet meer naar omkijken’ strategie. Dit bespaart ze een hoop stress en ellende. Een iemand omschreef hun oude strategie als ‘emotioneel boekhouden’: dat betekent overal een potje voor apart zetten, en alle zaken gescheiden willen houden. Door met Meesman in zee te gaan, heeft deze persoon nu een stabielere strategie, waardoor ze kunnen beleggen voor de lange termijn.

Meesman is dus goed in wat ze doen, en sluit mooi aan op een specifiek type ondernemer. Zal het bij iedereen in de smaak vallen? Nee, maar dat is natuurlijk altijd het geval. Er bestaat geen perfecte strategie voor iedereen, maar wel een perfecte strategie voor elk individu.

Wat is een goed alternatief voor Meesman?

Ik heb niet naar veel alternatieven voor Meesman gekeken, omdat ik een in keer zo tevreden was over mijn ervaring. Uit andere hoeken hoor ik dat het beste alternatief voor Meesman een rekening bij Brand New Day is. Brand New Day werkt op gebied van indexbeleggen vrijwel hetzelfde, en biedt ook zowel een pensioenrekening als een beleggingsrekening aan.

De reputatie van beide bedrijven verschilt wel een beetje: waar Meesman bekend staat als de ‘no-nonsense’ manier om te beleggen, richt Brand New Day zich wat meer op ondernemers die nog willen doorgroeien in het beleggen. Je krijgt bij Brand New Day bijvoorbeeld een nieuwsbrief, waarin je andere manieren van beleggen en de nieuwste kansen worden voorgeschoteld. Ook is Brand New Day wat makkelijker als het aankomt op het tussentijds overmaken van geld.

Bij de pensioenrekening van Meesman staat het geld bijvoorbeeld vast totdat je pensioengerechtigd bent, bij Brand New Day kun je tussendoor wat geld opnemen voor een bijzondere gelegenheid. Dat is fijn als je bijvoorbeeld wat vakantiegeld wilt opnemen, of je (klein)kinderen geld voor hun verjaardag wilt geven. Verder zijn beide bedrijven natuurlijk gewoon betrouwbaar, en ben jij je geld niet kwijt als ze failliet gaan. Het komt dus voornamelijk aan op persoonlijke voorkeur. Ik ben zelf iets meer ‘no-nonsense’ ingesteld, dus het imago van Meesman sluit beter bij mij aan. Als je echter een jonge enthousiaste ondernemer bent, dan kan ik me het ook goed voorstellen dat je voor Brand New Day kiest.

Eindoordeel: is het beleggen bij Meesman een goed idee?

Voor mij is het antwoord op deze vraag een volmondige ja! Ik kan niet genoeg benadrukken hoe fijn ik mijn eerste stap als belegger vond. De professionele mensen bij Meesman hebben mij het idee gegeven dat ik altijd zeker van mijn zaak kon zijn, en hebben me tot op de laatste details geadviseerd. Ook de filosofie van Meesman, die kan worden samengevat met “breed spreiden, lage kosten, niet handelen”, was iets waar ik mij helemaal in kon vinden.

Natuurlijk draagt beleggen altijd een risico met zich mee, maar in dit geval was het een risico waar ik mee kon leven. Het idee dat mijn geld op een eenvoudige, transparante manier kon groeien, zonder dat er verborgen kosten op de loer lagen, heeft mij enthousiast gemaakt om meer te beleggen. In de toekomst zal ik dan ook zeker overwegen om ook een pensioenrekening bij Meesman te beginnen. Ik ben nu nog jong en mijn toekomstplannen staan niet vast, maar er zal een dag komen dat dat veranderd is. Tegen die tijd wil ik graag met enige zekerheid kunnen zeggen dat ik mijn kinderen en kleinkinderen kan ondersteunen waar dat nodig is. En, laten we eerlijk zijn: het vooruitzicht van een prachtige reis zodra ik klaar ben met werken is ook wel heel aanlokkelijk.

Al in al heeft Meesman mij geholpen om mijn geld iets serieuzer te nemen, en heb ik het idee dat mijn samenwerking met ze iets is waar ik in de toekomst ook nog van kan profiteren. Ik hoop dan ook dat deze review jouw de inspiratie heeft gegeven om zelf ook wat meer aan de slag te gaan met je vermogen. Als het mij is gelukt, dan moet haast iedereen er wel iets mee kunnen!